Hauptinhalt

Wer vermietet wie? Ein wohnungswirtschaftlicher Blick auf ostdeutsche Großwohnsiedlungen

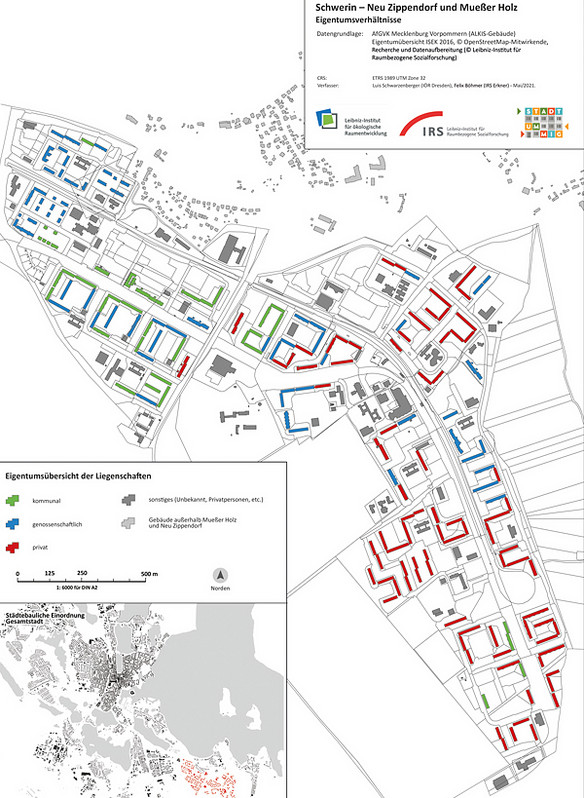

Welche Rolle spielen wohnungswirtschaftliche Eigentumsverhältnisse bei der Entwicklung von Großwohnsiedlungen? Wie beeinflussen sie ihre Sozialstrukturen und Entwicklungsperspektiven? Das IRS ging diesen Fragen unter anderem in der südlichen Neustadt in Halle (Saale) und auf dem Dreesch in Schwerin nach. Es zeigte sich: Ostdeutsche Großwohnsiedlungen haben in den letzten Jahren eine Umschichtung der Hauseigentümerstruktur erlebt. Kommerzielle Investoren haben erhebliche Teile der Wohnungsbestände erworben und sind neben kommunalen und genossenschaftlichen Eigentümern zu einer strukturbestimmenden Größe geworden. Die Konsequenzen stellen sich sehr differenziert dar.

Im Rahmen des StadtumMig-Projekts wurden in ausgewählten Großwohnsiedlungen die jeweilige Planungsgeschichte aufgearbeitet, Dokumente (z. B. Planungsdokumente und Geschäftsberichte) analysiert sowie Interviews mit Verwaltung, Wohnungswirtschaft, Stadtplanung und weiteren Akteuren ge-führt. Ziel war es, die unterschiedlichen Perspektiven auf den Wandel von Großwohnsiedlungen zu verstehen. Eigentumsstrukturen und wohnungswirtschaftliche Geschäftsmodelle bildeten dabei ein eigenes Untersuchungs-modul.

Der Weg zur heutigen Eigentümerstruktur ostdeutscher Großwohnsiedlungen lässt sich rückblickend als Abfolge von drei Verkaufswellen verstehen:

Eine erste Welle geht dabei auf das Altschuldenhilfe-Gesetz (AltSchG) von 1993 zurück, das „altschuldenbelastete“ kommunale und genossenschaftliche Wohnungsunternehmen aus der DDR verpflichtete, ein Sechstel ihrer Bestände zu privatisieren. Wohnungsunternehmen hatten Schulden bei der Staatsbank der DDR aufgenommen, die jedoch keine faktische Bedeutung für ihr wohnungswirtschaftliches Handeln hatten. Mit der Privatisierung der DDR-Staatsbank wurden aus „virtuellen“ echte Schulden. Die Regierungskoalition aus CDU und FDP beschloss, die Schulden durch einen staatlichen Altschuldentilgungsfonds sowie eine pauschale Teilprivatisierung der Bestände abzubauen. Der Aufkauf dieser Wohnungen wurde schon damals zu einem Spielfeld für „Glückritter und Plattenbauhasardeure“, wie das Nachrichtenmagazin „Der Spiegel“ in seiner Ausgabe 11/2000 schrieb. Diese mussten fast ausnahmslos nach wenigen Jahren Konkurs anmelden. Die betroffenen Bestände gerieten damit in die Zwangsverwaltung der kreditgebenden Banken und wurden in den folgenden Jahren mehrfach weiterverkauft, häufig auch in „Paketen“ mit anderen Investments wie beispielsweise Windrädern oder Einkaufsparks.

Eine zweite Verkaufswelle setzte in den 2000er-Jahren ein. Zu diesem Zeitpunkt waren ostdeutsche Städte mit Bevölkerungsverlusten konfrontiert, die in den Großwohnsiedlungen dramatische Ausmaße angenommen hatten. Eine Folge dieser Situation war auch ein starker Preisverfall für Immobilien in den betroffenen Gebieten. Interviewpartner*innen berichteten uns so, dass in den 2000er-Jahren Discount-Kaufpreise von 60 Euro pro Quadratmeter für einen unsanierten Plattenbau normal gewesen seien. Die in den 1990er-Jahren privatisierten Immobilien wurden über einen Zeitraum von etwa zehn Jahren zwischen verschiedenen Eigentümern hin- und hergeschoben, wobei spekulative Geschäftsmodelle dominierten. Hinzu kamen weitere „freihändige“ Verkäufe von kommunalen und genossenschaftlichen Unternehmen, die in der schwierigen Marktsituation Liquidität brauchten.

Seit den 2010er-Jahren gehören Privatisierungen kommunaler und genossenschaftlicher Wohnungen der Vergangenheit an, so dass kaum neue Bestände auf den Markt kommen. So kommt es zu Konzentrationsprozessen, bei denen Bestände von einem Finanzinvestor an den anderen weiterverkauft werden, Unternehmen fusionieren, oder Bestände in spezialisierten Subunternehmen zusammengefasst und weiterverwertet werden. Gewinne werden dabei vor allem durch die Ausnutzung von Skaleneffekten (Wirtschaftlichkeit durch Masse), durch Insourcing (die Abwicklung von Hausmeister-, Reparatur- und anderen Diensten über eigene Tochterfirmen, die auf äußerste Kosteneinsparung getrimmt werden) und, wo möglich, Mieterhöhungen erzielt. Auch diese Entwicklung lässt sich paradigmatisch in den untersuchten Stadtteilen beobachten. Beispielsweise wurden in der südlichen Neustadt in Halle (Saale) Bestände, die eine relativ kleine, auf Insolvenzaufkäufe spezialisierte Firma in den 2000er-Jahren erworben hatte, in den 2010er-Jahren von dem börsennotierten Unternehmen Grand City Properties mit Sitz in Luxemburg übernommen, um schließlich 2021 an die schwedische Heimstaden-Group weiterverkauft zu werden. Im Ergebnis liest sich die Liste der Eigentümer in beiden Stadtteilen heute wie ein Who is Who der finanzialisierten (also der von Renditeerwartungen von Anlegern auf dem Kapitalmarkt getriebenen) Wohnungswirtschaft in Deutschland.

Mit dem Aufstieg börsennotierter, stark renditeorientierter Wohnungsunternehmen sind in ostdeutschen Großwohnsiedlungen nunmehr drei prägende wohnungswirtschaftliche Modelle anzutreffen. Sie unterscheiden sich mitunter deutlich darin, wie sie Wohnungen vergeben und wie sie mit ihren Immobilienbeständen umgehen.

Kommunale Wohnungsunternehmen

Kommunale Unternehmen werden generell in Deutschland von ihren Stadtverwaltungen häufig zur Unterstützung bei der Erfüllung kommunaler Pflichtaufgaben herangezogen. Hierzu zählt auch die Bereitstellung von Wohnraum für Personengruppen, die sich nicht selbst am Markt versorgen können, wie etwa Empfänger*innen von Transferleistungen und Asylsuchende. In der Folge stellen kommunale Wohnungsunternehmen in der Regel in überproportionalem Maße Wohnraum für einkommensschwache und am Wohnungsmarkt diskriminierte Gruppen zur Verfügung. Der Umstand, dass die Bestände der Unternehmen räumlich stark auf die Großwohnsiedlungen konzentriert sind, führt an sich bereits zu einer verstärkten räumlichen Konzentration von sozial Benachteiligten in diesen Siedlungen.

Genossenschaften

Neben den kommunalen Unternehmen stellen die Wohnungsbaugenossenschaften eine zweite Säule der Wohnraumversorgung in den Großwohnsiedlungen in Ostdeutschland dar. Aufgrund ihrer spezifischen Rechtskonstruktion haben sie häufig eine Tendenz zum Strukturkonservatismus, bei der die Vorstände keine Vorschläge in die Mitgliederversammlung einbringen, von denen sie erwarten, dass sie bei der Mehrheit der Mitglieder auf Ablehnung stoßen. Das gilt in besonderem Maße auch für die Unterbringung stigmatisierter Bevölkerungsgruppen. Hinzu kommt, dass Wohnungsbewerber*innen bei Genossenschaften zusammen mit der Anmietung einer Wohnung auch Genossenschaftsanteile zeichnen müssen. Für Transferleistungsbeziehende ist das ein erhebliches Problem, da diese Kosten nur selten von den Jobcentern bzw. den Ausländerämtern übernommen werden. In der Folge ist der Anteil dieser Personengruppen in den genossenschaftlichen Beständen weit unterdurchschnittlich.

Privatwirtschaftliche Vermietung

Die Vermietungspolitiken privater, oftmals kapitalmarktgetriebener Wohnungsunternehmen gestalten sich außerordentlich heterogen. Neben Unternehmen, die fast nie an Transferleistungsempfänger*innen und Menschen ohne deutsche Staatsbürgerschaft vermieten, finden sich auch Unternehmen, die ihr Vermietungsgeschäft auf genau diese Gruppen ausrichten. In diesem Fall werden niedrige Kaufpreise, hohe Belegungsquoten, niedrige Bewirtschaftungskosten und staatlich gesicherte Mietzahlungen zu einem erfolgreichen Vermietungsmodell kombiniert. Anders als kommunale und genossenschaftliche Unternehmen sind die vor Ort arbeitenden Hausverwaltungen eng in globale Unternehmensstrategien eingebunden, in denen die Entwicklung der einzelnen Standorte nur eine untergeordnete Rolle spielt. Sie haben häufig enge Zielvorgaben in Bezug auf die Mieteinnahmen und wenig Spielraum für Investitionen. In der Folge konzentrieren sie sich oft auf die Gewährleistung hoher Vermietungsquoten und treten hierfür sehr kompetitiv auf dem Markt auf. Berichtet wird so von der „99 Euro-Wohnung“, von der Verteilung von arabischsprachigen Flyern vor Flüchtlingsunterkünften und einem Verzicht auf Schuldenfreiheits- und Bonitätsprüfungen. Folgendes Zitat aus einem Interview mit einer Hausverwaltung gibt diese Orientierung prägnant wieder:

„Irgendwo an einem fernen Standort sitzt ein Vermietungsmensch, der die Statistiken bearbeitet. Und dem ist das ehrlich gesagt egal, ob wir jetzt ein Kopftuch unterbringen oder ob wir einen Hartz IV-Empfänger unterbringen. Hauptsache […] das, was an Kündigungen reinkommt, kompensiert sich durch Neuabschlüsse […] wieder.“

In Folge dieser Vermietungspraxis können Haushalte, die anderswo diskriminiert werden oder sich aufgrund ihrer Einkommenssituation nur die preiswertesten Angebote leisten können, in den von Finanzinvestoren gekauften Wohnungen häufig noch am ehesten eine Unterkunft finden. Wie bei den kommunalen Unternehmen kommt es dadurch zu einer verstärkten Konzentration von Armutshaushalten in den entsprechenden Beständen.

In der Gesamtschau ergibt sich damit ein differenziertes Bild: Auf der einen Seite gibt es erhebliche Unterschiede zwischen einzelnen Vermietern. Vor allem die Genossenschaften sind dabei „Stabilitätsanker“ in den Gebieten. Allerdings geht das auch mit einem schwächeren Engagement für die Versorgung einkommensschwacher Gruppen mit Wohnraum einher. Diese Aufgabe wird größtenteils von den kommunalen Unternehmen und einigen privaten Vermietern übernommen. Als Daumenregel kann man festhalten: Je höher der Anteil kommunaler und/oder privater Vermieter in einer Großwohnsiedlung, desto niedriger der soziale Status. Verlierer sind dabei in erster Linie die Gebiete, in denen sich in der Vergangenheit Abrisse im Rahmen des Stadtumbaus und Privatisierungen kommunaler und genossenschaftlicher Wohnungen konzentrieren. Hier haben sich in kürzester Zeit extreme Armutskonzentrationen entwickelt. Die im StadtumMig-Projekt untersuchten Quartiere gehören in der Tat zu dieser Gruppe.

Die große Bedeutung kommerzieller Wohnungsunternehmen für die starke Konzentration finanzschwacher und/oder migrantischer Haushalte in Großwohnsiedlungen wird in Diskussionen über die planerische und stadtpolitische Steuerung der sozialen Entwicklung von Großwohnsiedlungen bislang vernachlässigt. In den entsprechenden Netzwerken bewegen sich fast ausschließlich kommunale Wohnungsunternehmen und Genossenschaften, die eng mit der Politik zusammenarbeiten und sich seit langer Zeit an Prozessen der kooperativen Quartiersentwicklung beteiligen. Kommerzielle Wohnraumanbieter stellen bislang einen „weißen Fleck“ dar. Sie sind über rein freiwillige Kooperation nicht zu erreichen, spielen aber gleichzeitig eine Schlüsselrolle. Die Frage, wie sie in Bemühungen um eine sozial nachhaltige Entwicklung von Großwohnsiedlungen eingebunden werden können, muss aktiver gestellt werden.